17 Mar, 2018

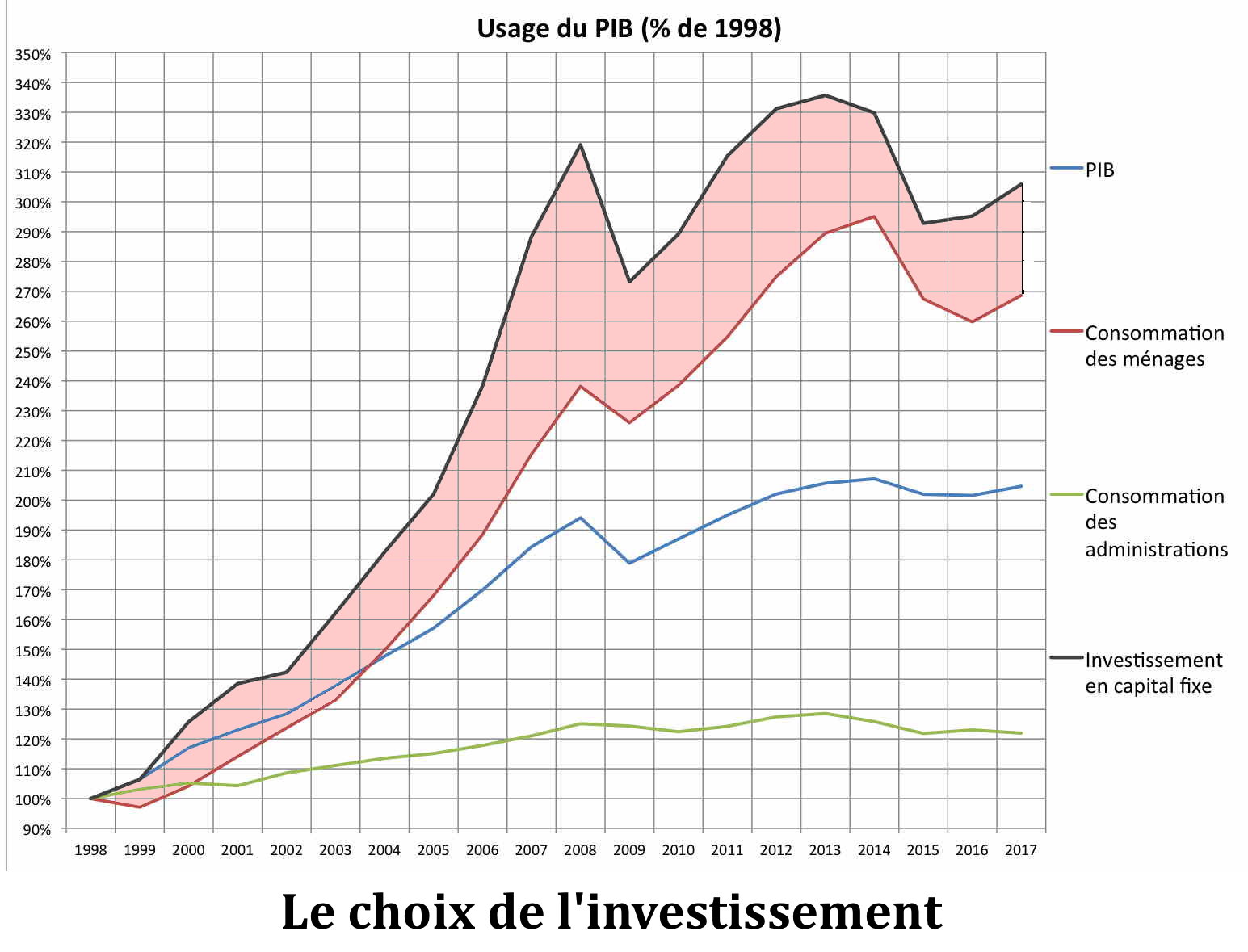

L’élection qui aura lieu le 18 mars ne laisse guère planer le doute : Vladimir Poutine sera réélu dès le premier tour. La popularité du Président russe ne fait aucun doute. Elle s’enracine sur le rejet par une grande majorité de la population russe de la période des années 1990-1999, qui sont vues comme les nouveaux « temps des troubles ». La forte croissance que la Russie a connue dans la décennie suivante, et qui a fait passer le pourcentage de la population vivant avec un revenu inférieur au « minimum vital » de 23% en moyenne pour 1994-1998 à 13,2% en 2009, y est pour beaucoup[1]. La forte hausse de la consommation dans les années 2000 ne doit cependant pas masquer le fait que l’investissement est resté la priorité des gouvernements successifs. La restauration de l’image de la Russie sur la scène internationale depuis 2000 n’est pas non plus étrangère à cette popularité.

Graphique 1

Pourtant, certains problèmes demeurent. Le succès, relatif, du candidat « de gauche », Groudinine, qui peut espérer passer devant le candidat nationaliste Jirinovski, s’explique largement par la prégnance de la question sociale et les problèmes posés par la relative incohérence de la politique économique.

Les conditions d’un retour à la croissance

En effet, la Russie connaît, depuis l’été 2017, un retour de la croissance. Mais ce retour reste cependant trop modéré pour que les objectifs du gouvernement soient atteints. Le gouvernement a fixé 4% de croissance comme un objectif de court terme. Mais, la croissance russe reste bien plus dans la zone des 1,5%-2%, ce qui est insuffisant tant socialement que politiquement. De fait, on peut raisonnablement penser qu’une croissance de 5% à 6% pour les cinq à six prochaines années serait nécessaire pour réellement moderniser la Russie.

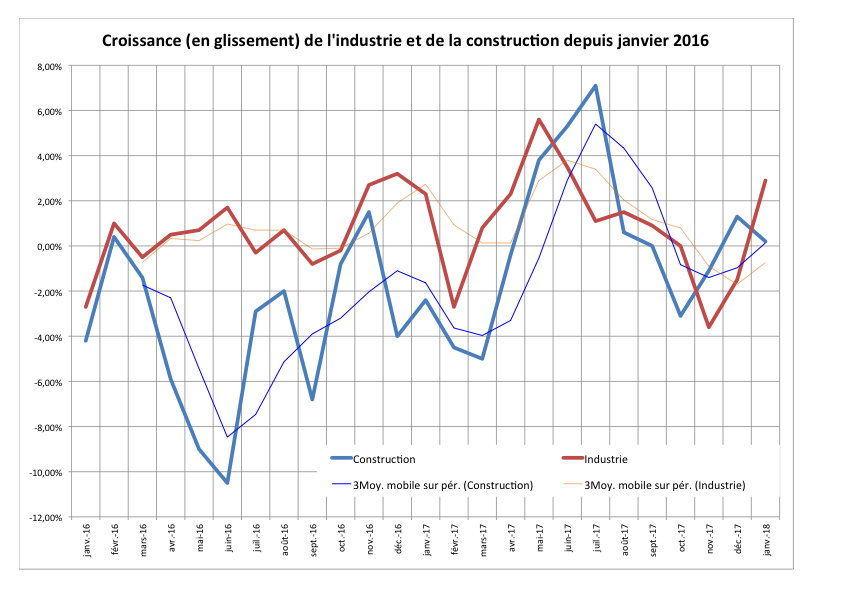

Ce retour de la croissance, il convient de le souligner, survient après une année marquée par une récession sensible (2015) et une année de quasi-stagnation (2016). La récession a été liée largement à l’effondrement des prix du pétrole de l’automne 2014 à janvier 2016. Ce retour de la croissance est, pour l’essentiel, lié à l’activité industrielle, qui a redémarré dès la fin de 2016. Elle a été soutenue par la production agricole et l’agro-alimentaire. Ceci se traduit par un pourcentage de chômeurs relativement bas (5,2% de la population active) et une hausse des salaires réels notables depuis le début de 2017.

Graphique 2

Combinés avec une inflation historiquement faible, une dette publique bien contrôlée (17% du PIB), un excédent commercial massif, et des réserves de change qui ne cessent d’augmenter (450 milliards de dollars début mars 2018), ces facteurs pourraient indiquer que l’ensemble des voyants macroéconomiques sont au vert. Et pourtant, la croissance reste faible. C’est ce qu’il convient d’expliquer ?

Les freins au développement de l’économie

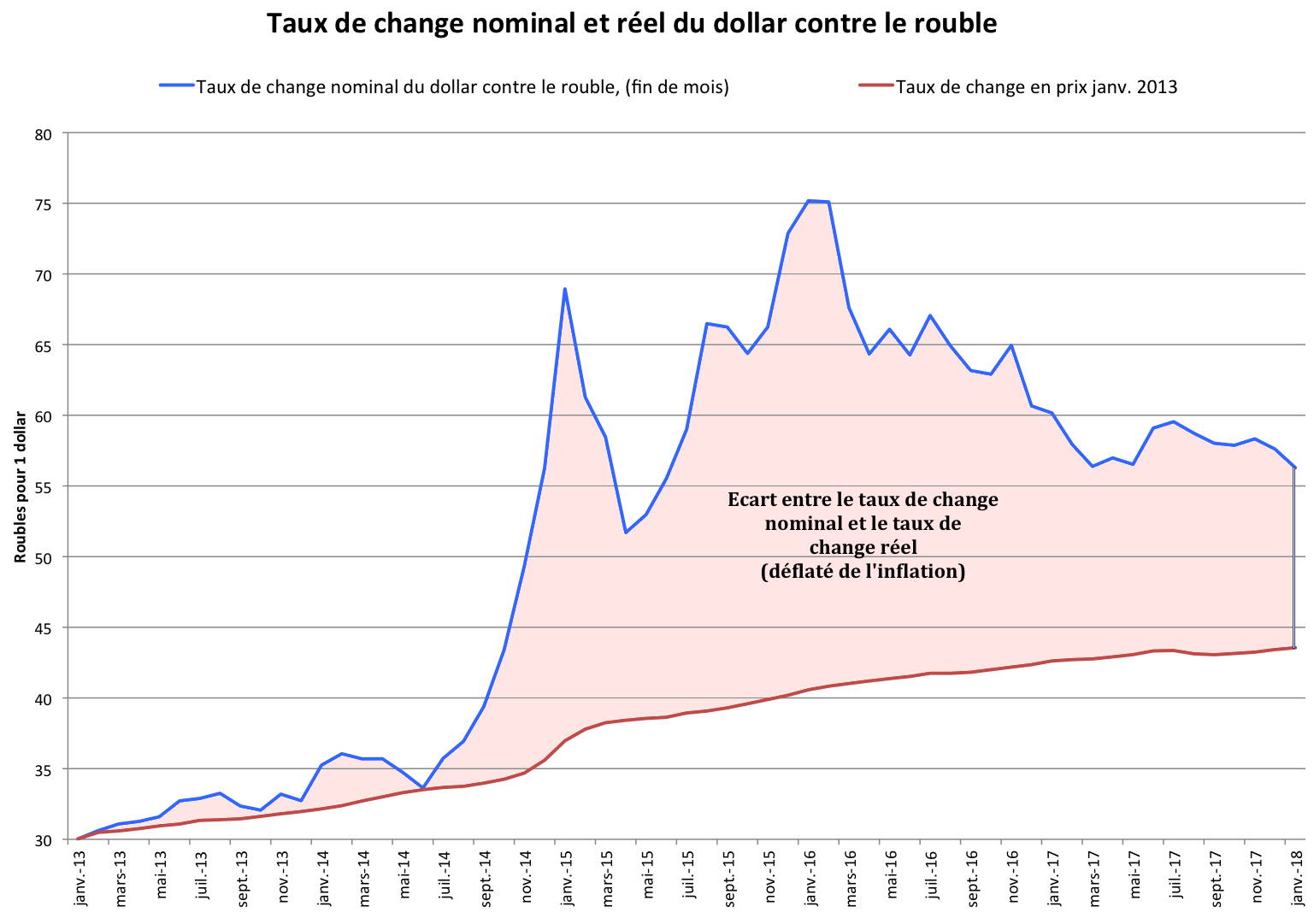

Il est incontestable que des freins existent au développement de l’activité économique. Ces freins résultent des incohérences de la politique économique du gouvernement. Tout d’abord, si l’activité exportatrice va bien, et elle le doit à la forte dépréciation du rouble qui donne un avantage compétitif évident aux entreprises russes, l’activité liée à la consommation intérieure reste peu dynamique.

Graphique 3

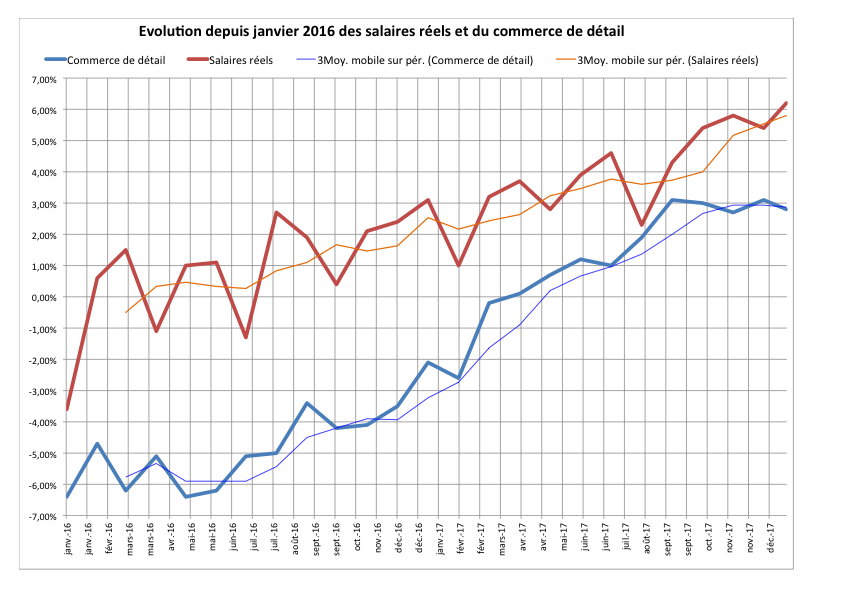

La raison en est le montant des prélèvements sur le revenu des ménages qui a fortement augmenté en 2015 et 2016 pour compenser la baisse des revenus des hydrocarbures dans le budget. Si le revenu des ménages augmente à nouveau depuis l’été 2017, il n’a pas retrouvé son niveau de 2014. Ensuite, le niveau très élevé des taux d’intérêts réels pénalise tout autant les entreprises (dont la plupart ne peuvent recourir au crédit pour financer les investissements) que les ménages. De fait, le taux d’intérêt réel d’environ 9% à 11% pour les ménages est un frein considérable à l’achat de logement, ce qui explique que le secteur de la construction – en dépit d’efforts dans certaines villes et en particulier à Moscou – reste peu actif. On le voit d’ailleurs dans le fait que si les salaires réels ont recommencés à augmenter depuis le début de 2017, la hausse de la consommation – indiquée par le chiffre d’affaires du commerce de détail – n’a repris qu’à l’automne de 2017.

Graphique 4

Enfin, la politique fiscale et budgétaire du gouvernement est trop peu dynamique, et ne cible pas assez les projets susceptibles d’avoir un impact majeur sur la croissance, comme les infrastructures ou l’éducation, autre secteur qui a pâti de l’austérité budgétaire depuis 2014.

Les impératifs du nouveau gouvernement

Si le gouvernement veut donc réellement accélérer la croissance, et tout laisse à le croire, il devra mettre sa politique économique en cohérence avec ses objectifs. Pour cela, il devra d’une part reprendre la main sur la politique monétaire – qui est pour l’heure du domaine de la Banque Centrale de Russie – et contraindre cette Banque Centrale de Russie de baisser fortement son taux directeur (qui ne devrait pas excéder 4,5%). Il devra surtout déployer une politique budgétaire plus dynamique visant à faire monter les revenus des couches les plus modestes et à investir dans les secteurs susceptibles d’engendrer une forte croissance, soit les infrastructures de transport, le logement, l’éducation et la santé. Pour cela, il doit temporairement abandonner l’idée de stériliser une partie des recettes du commerce extérieur dans le fond de la richesse nationale.

Dans son discours du 1er mars dernier, le Président Vladimir Poutine a indiqué que telles mesures pourraient être les priorités du nouveau gouvernement après les élections présidentielles. Il reste à voir comment ces priorités seront appliquées.

[1] http://ceriscope.sciences-po.fr/pauvrete/content/russie-population-ayant-un-revenu-monetaire-inferieur-au-minimum-vital-et-deficit-du-revenu